帰化申請の要件(大阪・堺・全国共通)

| 1. |

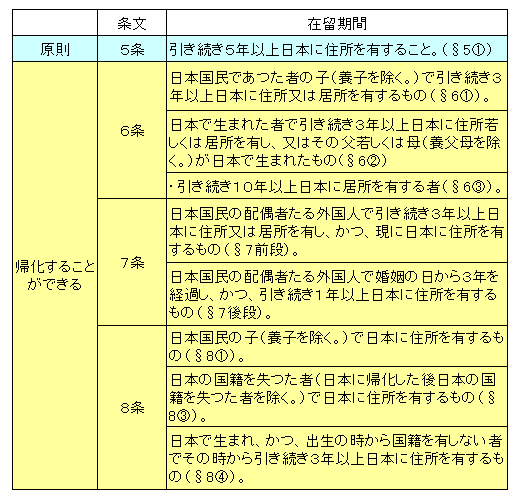

引き続き5年以上日本に住所を有すること(国籍法5条1項1号) (緩和される場合あり・・・住所要件の緩和についてをご参照ください。) |

| 2. |

20歳以上で本国法によって能力を有すること(国籍法5条1項2号) →親と同時に帰化申請をすることによって未成年の方でも可能です。 |

| 3. |

素行が善良であること(国籍法5条1項3号) →大阪の場合ですと住民税・所得税・年金の納付の有無、過去5年間の交通違反歴等を重視しているようです。 |

| 4. | 自己又は生計を一にする配偶者その他の親族の資産又は技能によって生計を営むことができること(国籍法5条1項4号) |

| 5. | 国籍を有せず、又は日本の国籍の取得によってその国籍を失うべきこと(国籍法5条1項5号) |

| 6. | 日本国憲法施行の日以降において、日本国憲法又はその下に成立した政府を暴力で破壊することを企て、若しくは主張し、又はこれを企て、若しくは主張する政党その他の団体を結成し、若しくはこれに加入したことがないこと(国籍法5条1項6号) |

要するに普通の生活をしていれば帰化は問題ないと思っていただいて結構です。

帰化申請の住所要件の緩和について(大阪・堺・全国共通)

引き続き5年以上日本に住所を有する方につきましては、この項目は飛ばして下さい。

次の「素行が善良であること」とは?のほうが、帰化申請をするには重要です。

原則といたしまして、帰化申請するには国籍法5条に規定されている「引き続き5年以上日本に住所を有すること」が要件とされていますが、6条以下に該当される方につきましても、帰化の可能性は十分にあります。

あきらめずに、申請することが大切だと思います。

帰化申請の「素行が善良であること」とは?

「素行が善良であること」とは、法令をきちんと守っているかどうかということです。

帰化申請の場合については、税金の納付状況、年金の納付状況、交通違反について問われます。

以下により詳細に記載します。

帰化申請で必要な税金の納付状況について

給与所得者の帰化の場合

給与所得者の場合は所得税、住民税の納付の有無が帰化申請の審査項目になります。

この2点につき、納税の有無を問われます。

ほとんどのケースで問題ないと思いますが、所得税のみ給与天引きになっている場合もあります。

その場合、住民税につきちゃんと支払っているかどうかが問題になります。

なお、扶養になってる方で非課税になっている場合は問題ないです。

また、大阪以外の他府県での申請の場合、この他に固定資産税や自動車税などもみることもあるようです。

(自動車税につき、岡山本局でみられました。)

申請前の歴年1年について給与が2か所以上から出ていた場合は確定申告が必要です。

この場合、原則として2年分確認されます。(特別永住以外の在留資格からの帰化の場合3年)

ざっくりいうと、以前は帰化するのに申請者自身の納税状況が問題とされていました。

しかし、平成24年改正で、同居の親族も申請者と同視して、納税状況が確認されるようになりました。

満15歳到達の年度末以降のお子さんがいらっしゃる場合は、アルバイト収入がある場合があります。

その場合、所得税・住民税について、課税・納税の有無が帰化申請の確認のポイントとなります。

さらに、住民税については今払ってるかどうかではなく、直近1年で納付した実績が確認されるようになりました。

個人事業主の帰化の場合

- 所得税(2年・3年)(青色申告決算書・収支内訳書も必要)

- 個人事業税(2年・3年)

- 消費税(2年・3年)

- 住民税(1年)

この4点が帰化申請の確認の対象となります。

特別永住者の方は2年、それ以外の在留資格からの帰化申請の場合は3年確認されます。

なお、帰化申請者の中に特別永住者以外の方がいる場合は、3年確認されます。

法人役員の帰化の場合(監査役含む)

- 法人税(2年・3年)

- 法人事業税(2年・3年)

- 消費税(2年・3年)

- 法人府民税(1年)

- 法人市民税(1年)

- 所得税(2年・3年)

- 住民税(1年)

この7点が帰化申請の確認の対象となります。

2年、3年は個人事業主の場合と同様です。

なお、申請者の中に特別永住者以外の方がいる場合は、3年確認されます。

さらに、決算書の中に「役員報酬」、「給与」の項目が出ている場合は、所得税の源泉徴収義務が確認されます。

名目上、取締役になってる方であっても、これらの納付義務が申請の際、確認されます。

帰化申請で必要な年金について

帰化申請で必要な国民年金の納付の義務について

簡単に説明すると帰化申請の確認ポイントとして1年分の国民年金の納付義務が問われるようになりました。

納付義務があるのに納付してない場合は△。

免除が使える場合は免除を使っていてもOK。

免除とは、法定免除、申請免除、若年納付猶予特例、学生納付特例です。

一定の所得以上であると免除の規定が適用されませんので、ご注意願います。

帰化申請で必要な厚生年金の適用事業所について

- 1人でも在籍している法人の事業主

- 5人以上の従業員を抱える事業の個人事業主

(法定16業種以外の事業を除く=例:税理士事務所、個人の宗教団体等)

以上の事業を営んでいる事業主について

厚生年金及び健康保険に加入してない場合は×。

帰化申請の段階で駆けつけ加入は○。

ただし、代表取締役に役員報酬が出ている場合であっても、勤務の実態がない場合もあります。

その場合、労働の対償としての役員報酬ではない場合などは適用そのものができないので帰化OK。

従業員についても、1週間におおむね30時間未満程度しか勤務しない場合も適用できないので帰化OK。

さらに複数の事業を経営している場合もあります。

この場合、1箇所からの役員報酬について厚年健保の保険料を払っていれば、帰化OKなケースが多いと感じました。

つまり、非常勤取締役でも決済権を有する場合はNGです。

あちこちで役員報酬をもらってる場合は、本当に常勤できないので概ねOKとなります。

これは、厚生年金や健康保険は、税金でないという考え方に基づきます。

厚生年金や健康保険は給付ありきの制度と言えます。

つまり、多く払っていれば、保険事故が起こった場合、多く給付されることになります。

なので、徴収する側からすると、徴収金額を減らすことで給付も減らしていると言えます。